31 de janeiro de 2025 (Genebra) – A Associação do Transporte Aéreo Internacional (IATA) divulgou os dados sobre o desempenho dos mercados de passageiros aéreos de dezembro de 2024 e total do ano, que apresentou crescimento recorde, além dos seguintes destaques:

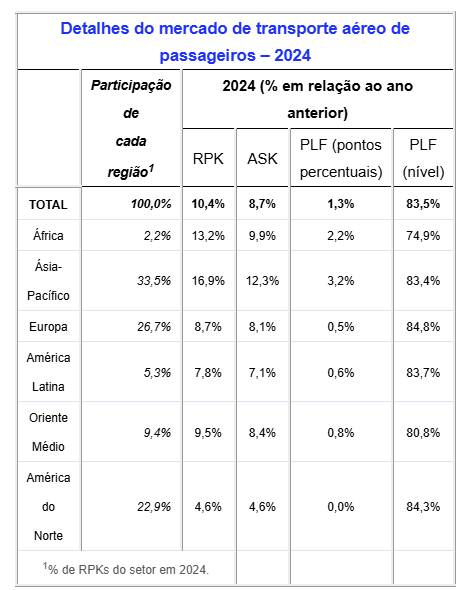

- O tráfego total de 2024 (medido em passageiro pagante por quilômetro ou RPKs) aumentou 10,4% em comparação com 2023 e 3,8% em relação aos níveis pré-pandemia (2019). A capacidade total, medida em assentos disponíveis por quilômetro (ASKs), aumentou 8,7% em 2024. A taxa de ocupação atingiu 83,5%, um recorde do tráfego total do ano.

- O tráfego total internacional de 2024 aumentou 13,6% em comparação com 2023, e a capacidade cresceu 12,8%.

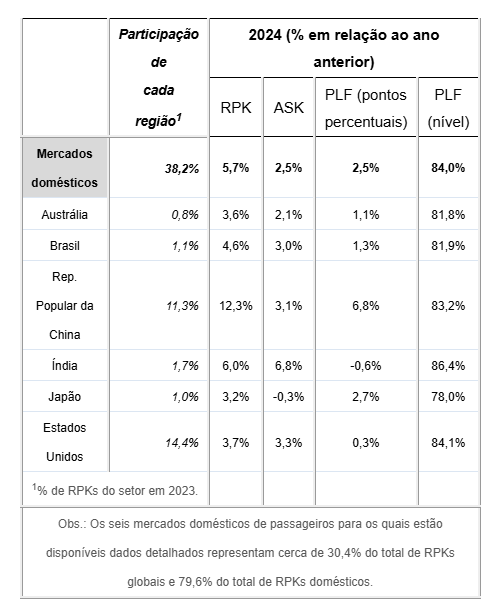

- O tráfego total doméstico de 2024 teve um aumento de 5,7% em comparação com o ano anterior, e a capacidade subiu 2,5%.

- Dezembro de 2024 fechou o ano com ótimos resultados: a demanda geral aumentou 8,6% em relação ao mesmo período do ano anterior, e a capacidade cresceu 5,6%. A demanda internacional aumentou 10,6% e a demanda doméstica, 5,5%. A taxa de ocupação de dezembro atingiu 84%, um recorde para o mês.

“O ano de 2024 deixou absolutamente claro que as pessoas querem viajar. Com o crescimento de 10,4% da demanda, as viagens nacionais e internacionais atingiram números recordes. As empresas aéreas atenderam a essa forte demanda com eficiência excepcional. Em média, 83,5% de todos os assentos oferecidos foram preenchidos – um novo recorde, parcialmente atribuído às restrições da cadeia de suprimentos que limitaram o aumento da capacidade. O crescimento da aviação impacta todas as sociedades e economias em todos os níveis, gerando empregos, desenvolvimento dos mercados, comércio, inovação e muito mais”, disse Willie Walsh, diretor geral da IATA.

“Para 2025, há indicações de que a demanda por viagens continuará aumentando, mas em um ritmo moderado, que deve atingir 8,0%, alinhado às médias históricas. Mas o desejo de aproveitar a liberdade de voar envolve alguns desafios. Primeiro, o trágico acidente em Washington na noite passada nos lembra que a segurança precisa do nosso trabalho contínuo. Nossos sentimentos a todas as vítimas. Nunca cessaremos o nosso trabalho para tornar a aviação cada vez mais segura. Segundo, o firme compromisso assumido pelas empresas aéreas de atingir zero emissão líquida de carbono até 2050. Apesar do investimento de quantias recordes em compras de combustível de aviação sustentável (SAF) feito pelas empresas aéreas em 2024, menos de 0,5% das necessidades de combustível foram atendidas com o uso de SAF. O SAF está em falta e os custos precisam cair. Os governos poderiam fortalecer sua segurança energética nacional e resolver esse problema priorizando a produção do combustível renovável do qual o SAF é derivado. Além de garantir o fornecimento de energia e aumentar o fornecimento de SAF, usar uma fração dos subsídios dedicados à extração de combustível fóssil para apoiar a capacidade de energia renovável também aumentaria a prosperidade por meio da expansão econômica e geração de empregos”, disse Walsh.

Mercados internacionais de transporte aéreo de passageiros – detalhes por região

O tráfego internacional de 2024 superou em 0,5% a alta de 2019, com crescimento em todas as regiões. A capacidade ficou 0,9% abaixo da capacidade registrada em 2019. A taxa de ocupação melhorou 0,5 ponto percentual, fechando o ano com recorde de 83,2%.

Em dezembro de 2024, a demanda internacional aumentou 10,6%, a capacidade cresceu 7,7% e a taxa de ocupação melhorou 2,2 pontos percentuais (em comparação com dezembro de 2023), atingindo 83,9%.

As empresas aéreas da região Ásia-Pacífico apresentaram aumento de 26,0% no tráfego internacional de 2024 em comparação com 2023, com a melhor taxa entre as regiões. A capacidade aumentou 24,7% e a taxa de ocupação subiu 0,8 ponto percentual, atingindo 83,8%. Apesar desse forte resultado, ainda há oportunidades de crescimento, pois os RPKs internacionais ficaram 8,7% abaixo dos níveis de 2019. Em dezembro de 2024, o tráfego subiu 17,1% em relação a dezembro de 2023.

As empresas aéreas da Europa registraram um crescimento de 9,7% no tráfego de 2024 em comparação a 2023. A capacidade aumentou 9,2% e a taxa de ocupação subiu 0,4 ponto percentual, atingindo 84,1%. Em dezembro, a demanda aumentou 8,6% em relação ao mesmo mês de 2023.

As empresas aéreas do Oriente Médio apresentaram crescimento de 9,4% no tráfego de 2024 em relação a 2023. A capacidade aumentou 8,4% e a taxa de ocupação subiu 0,7 ponto percentual, atingindo 80,8%. Em dezembro, a demanda subiu 7,7% em comparação com o mesmo mês de 2023.

As empresas aéreas da América do Norte registraram um aumento de 6,8% no tráfego de 2024 em comparação com 2023. A capacidade aumentou 7,4% e a taxa de ocupação caiu 0,5 ponto percentual, atingindo 84,2%. Em dezembro, o tráfego subiu 5,1% em comparação com o mesmo período do ano anterior.

As empresas aéreas da América Latina registraram crescimento de 14,4% no tráfego de 2024 em relação a 2023. A capacidade anual subiu 14,3% e a taxa de ocupação aumentou 0,1 ponto percentual, atingindo 84,8%, a maior entre as regiões. Em dezembro, a demanda aumentou 11,3% em relação a dezembro de 2023.

As empresas aéreas da África apresentaram um crescimento de 13,2% em 2024 em relação ao ano anterior. A capacidade no ano de 2024 aumentou 9,5% e a taxa de ocupação subiu 2,5 pontos percentuais, atingindo 74,5%, a menor entre as regiões, mas um recorde para a África. O tráfego de dezembro de 2024 aumentou 12,4% em relação a dezembro de 2023.

Mercados nacionais de transporte aéreo de passageiros

A demanda doméstica de 2024 atingiu recordes no número de passageiros e na taxa de ocupação. O destaque de RPK doméstico de 2024 foi mais uma vez da China, que subiu 12,3% em relação a 2023. Houve crescimento estável em outros grandes mercados domésticos, como o Japão, com crescimento de 3,2%, enquanto a capacidade caiu 0,3%. Apenas a Índia apresentou queda na taxa de ocupação (-0,6%), mas ainda assim sua taxa de ocupação atingiu 86,4% – a maior entre todos os mercados domésticos.

>Leia a análise mais recente dos mercados de transporte aéreo de passageiros.

Notas aos editores:

- A Associação do Transporte Aéreo Internacional (IATA) representa cerca de 340 empresas aéreas, que compõem mais de 80% do tráfego aéreo global.

- Siga-nos no X: x.com/iata para verificar anúncios, posicionamentos e outras informações úteis sobre o setor.

- Programa Fly Net Zero.

- Os dados estatísticos foram compilados pela IATA Economics com base nos relatórios entregues pelas empresas aéreas e complementados por estimativas, incluindo o uso de dados do FlightRadar24, fornecido sob licença.

- Todos os números são preliminares e representam os relatórios totais no momento da publicação, além de estimativas de dados indisponíveis. Os números históricos estão sujeitos à revisão.

- As medições de RPKs do tráfego doméstico representaram cerca de 38,2% do mercado total em 2024. Os seis mercados domésticos neste relatório representaram 30,4% dos RPKs globais.

- Significados dos termos de medição:

- RPK: Passageiro pagante por quilômetro, que mede o tráfego de passageiros real.

- ASK: Assentos disponíveis por quilômetro, que mede a capacidade de passageiros disponível.

- PLF: Taxa de ocupação de passageiros, que é uma porcentagem do valor de ASK utilizado.

- Os dados estatísticos da IATA se referem ao tráfego aéreo nacional e internacional das empresas aéreas associadas e não associadas à IATA.

- Em 2024, as participações das empresas aéreas no mercado de transporte aéreo de passageiros por região em termos de RPK foram: Ásia-Pacífico 33,5%, Europa 26,7%, América do Norte 22,9%, Oriente Médio 9,4%, América Latina 5,3% e África 2,2%.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}